WeWork : Un Business Model Très Risqué

WeWork a maintenant 9 ans, mais est toujours aussi peu rentable. Elle a brûlé 1,7 milliards en coûts opérationnels en 2018, et déjà plus de 2 milliards en 2019, alors que l'année n'est même pas encore finie ! Mais malgré tout ça, WeWork est devenue l'une des entreprises les plus populaires dans le monde, valorisée à 47 milliards.

Fondée en 2010 par Adam Neumann et Miguel Mckelvey, WeWork est une entreprise de mise à disposition de locaux et de services de co-working. 500 000 personnes travaillent depuis des sites WeWork, dans 120 villes différentes et plus de 35 pays. En 2018, l'entreprise était tout simplement le plus gros locataire de Manhattan ! Elle loue des immeubles à des propriétaires pour ensuite les manager et les relouer à des entreprises.

Alors que l'entreprise préparait son entrée en bourse au travers d'une IPO, les investisseurs ont perdu confiance en son business model. Le doute s'est installé et sa valorisation s'est écroulée comme un château de cartes.

Pourquoi la valorisation de WeWork est passée de 47 milliards à 8 milliards en seulement quelques mois ?

Table des matières

Comment fonctionne WeWork ?

L'optimisation de l'espace

Les services

La data

Network effects

Comment WeWork génère 2 milliards de dollars par an ?

Les abonnements

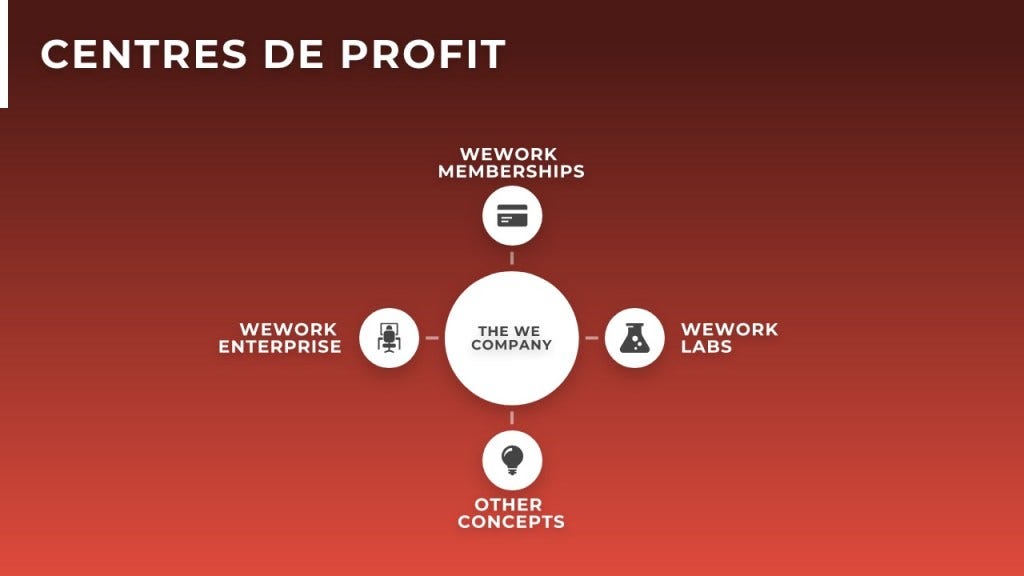

WeWork Enterprise

WeWork Labs

Les autres projets

Flatiron School

Meetup

WeLive

WeGrow

Récit d'un fiasco à Wall Street

Les centres de coûts

Locations

Construction et rénovation

Acquisition et rétention de membres

Le futur de WeWork

Contraintes du capital

Concurrence

Volatilité du marché

Une IPO avortée et un avenir incertain

Comment fonctionne WeWork ?

WeWork fonctionne comme une société immobilière classique. Que vous soyez une entrepreneur solo, une startup ou une grande entreprise, vous pouvez louer à WeWork un bout d'open space, des bureaux privés ou carrément tout l'étage d'un immeuble

L'entreprise apporte aux locataires quelque chose qui est difficile à trouver : un espace flexible, sur demande, et avec des baux de court termes (par exemple d'un mois) = très attractif pour les petites startups

Lorsqu'une entreprise grossit, elle peut instantanément upgrader vers une offre plus spacieuse, réduisant ainsi la friction des transitions

Autres avantages : café gratuit, accès super rapide à Internet

Qu'apporte WeWork aux propriétaires ? Des loyers plus importants et plus stables, un immense catalogue de potentiels locataires et une augmentation de la valeur immobilière de leurs biens

L'entreprise estime avoir généré 250M de revenus additionnels aux seuls propriétaires de NY, Chicago et LA par exemple

Le business model de WeWork a été designé de telle sorte à créer des effets de réseaux très importants

L'optimisation de l'espace

La clé #1, c'est l'optimisation de l'espace. WeWork installe simplement plus de personnes dans ses espaces qu'un bureau d'entreprise classique. Aux États-Unis, la superficie moyenne des bureaux par personne est de 18 m² environ. Les membres de WeWork peuvent s’attendre à moins de 9 m². Par exemple, au lieu d'avoir une salle de réunion libre 75% du temps, le fait de rendre cet espace partagé permet d'augmenter son ratio d'utilisation.

Les services

La clé #2, ce sont les services. La gamme croissante de services à valeur ajoutée de WeWork propulse l'entreprise au-delà d’un simple propriétaire en une sorte d’incubateur professionnel où les membres peuvent créer des réseaux, développer leur activité et acquérir de nouvelles compétences. En plus du café et des fournitures de bureau, WeWork propose un accès à des logiciels et à toute une place de marché de services. Si une équipe déménage dans une autre ville, un autre site WeWork les attend, qui fonctionne exactement de la même manière. S'ils ont besoin d'un partenaire stratégique ou d'un fournisseur de services, ils peuvent en trouver un via la place de marché de services WeWork.

La data

Le dernier élément crucial du puzzle de WeWork est l’utilisation des données par la société. WeWork utilise depuis longtemps des données pour définir les meilleurs emplacements de ses sites et leur architecture.

Plus récemment, la société a commencé à commercialiser ces compétences avec son offre de space-as-a-service : Powered by We. La société a ainsi commencé à étendre sa portée en dehors de ses propres baux, dans les espaces déjà existants et possédés par des entreprises. En gros, elle va gérer tout l’opérationnel lié aux bureaux d'une entreprise. Cela permet à WeWork d'appliquer des prix plus intéressants puisqu'elle s'adresse à des grands groupes. Mais surtout, puisque ce n'est plus WeWork qui loue les espaces, cela lui permet de réduire l'un de ses plus grands risques : les baux de location.

WeWork a ainsi finalisé un certain nombre d’acquisitions visant à accroître les capacités de la société en matière de données:

En 2015, elle a acquis Case, un cabinet de conseil en modélisation de données de bâtiment et en architecture

En 2018, elle a acquis Teem, un fournisseur de logiciels et d'analyses destiné à aider les entreprises à optimiser leurs espaces

En 2019, il a acquis Euclid, une «spacial analytics platform» qui suit et analyse la manière dont les personnes se déplacent dans les espaces physiques

Toutes ces acquisitions visent à transformer WeWork en ce que Shiva Rajaraman, responsable des produits, a qualifié de «Google Analytics for space». L’objectif semble être de faire de WeWork une centrale d’informations sur la manière dont nous occupons et utilisons l'espace. Pour ensuite utiliser ces informations pour affiner et améliorer son offre principale de co-working, tout en ouvrant la voie à de nouvelles initiatives telles que sa nouvelle offre pour entreprises.

Network effects

Encore une fois, tout ceci se produit à grande échelle. La société ajoute environ 50 000 à 100 000 M² d'espace chaque année. En mai 2017, il y avait environ 180 sites WeWork dans le monde. Aujourd'hui, ils sont plus de 550. Tous ces éléments convergent à l'échelle mondiale - membres, services à valeur ajoutée, entreprises clientes, partenaires immobiliers, données et marque WeWork - et un cycle vertueux commence à se dessiner.

Les nouvelles fonctionnalités et les équipements apportent plus de membres, plus de membres débloquent de meilleures affaires avec des partenaires immobiliers, les accords avec des partenaires immobiliers apportent plus de membres, plus de membres génèrent plus de données, plus de données débloquent plus de fonctionnalités.

Et c'est cela la recette de WeWork: une combinaison d’effets de réseau, de data skills, d’économies d’échelle et une grosse image de marque, tout cela censé générer des rendements de plus en plus grands au fur et à mesure que l'entreprise se développe.

Comment WeWork génère 2 milliards de dollars par an ?

Les abonnements

Sur les 1,8 milliards que WeWork a généré en 2018, 88% sont issus des abonnements qu'elle vend. Le site de WeWork présente 4 différents types d'abonnements :

Le Shared Workspace

Ces abonnements, c'est un peu ce qu'on s'imagine quand on entend parler de coworking. Les membres entrent chaque matin dans leur site WeWork et prennent soit un bureau de disponible dans l'open space, soit ils ont ce que WeWork appelle un Hot Desk. Pour 100 $ supplémentaires par mois, les membres peuvent s'installer à leur propre bureau dédié dans l'espace de co-working. Les abonnements Hot Desk peuvent atteindre $600 dans les villes les plus chères comme San Francisco.

Private Office

Une configuration de bureau privé au sein d'un espace clos dédié, mais avec un accès à des espaces et à des équipements partagés, comme les salles de réunion, les salons ou les coins impression. Les bureaux dédiés vont de 300 $ à 1200 $ selon la ville.

Office Suites

Une fois qu'un bureau privé ne répond plus aux besoins d'une entreprise, le palier supérieur est ce que WeWork appelle une suite de bureaux, destinée aux équipes de 20 à 250 personnes. Le principal différenciateur avec les offres vues précédemment est qu’au lieu de partager des espaces communs, les suites disposent de leur propre réception privée, salles de conférence, ou cabines téléphoniques. L'espace est toujours géré par WeWork, que ce soit pour le nettoyage, l'informatique ou les utilitaires.

Headquarters by WeWork

Le niveau ultime, c'est carrément une solution en marque blanche de siège social pour les clients entreprises. Plutôt que d’installer la société dans un site WeWork existant, le siège est implanté dans un quartier choisi par le client.

WeWork Enterprise

Les offres pour entreprise adaptent le modèle WeWork aux besoins des grandes entreprises. Ces entreprises clientes apportent avec elles plus de membres, plus de stabilité, plus d’argent et plus de données, soit toutes les choses qui renforcent les synergies de WeWork.

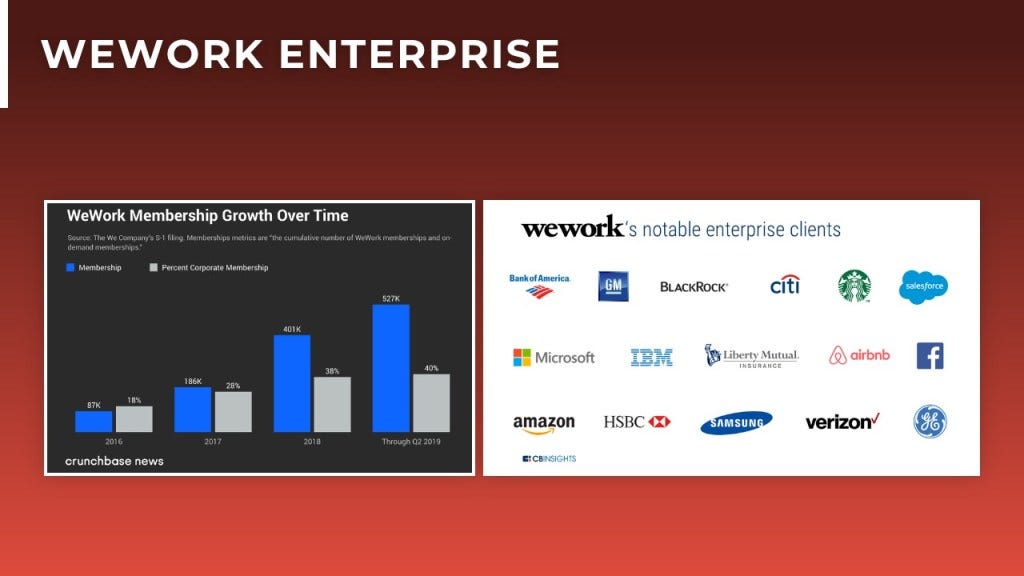

Au cours des premières années de l’existence de WeWork, la société a principalement servi des freelances, des solopreneurs et des startups naissantes. Mais à partir de 2017 environ, la société a commencé à se concentrer davantage sur les grosses entreprises. En juin 2019, les entreprises clientes représentaient 40% des membres de WeWork, contre 30% à la même période de l’année dernière. Les clients d'entreprise notables de la société incluent Microsoft, Facebook, BlackRock, Adidas, Citi et Salesforce. En fait, selon le S-1, 38% des Global Fortune 500 seraient des clients WeWork !

Le pivot vers les entreprises clientes a également permis à WeWork de diversifier les types d’entreprises avec lesquelles elle travaille. L’un des principaux problèmes liés à la création d’une clientèle de startups et de sociétés de SaaS était qu’elle laisse la société vulnérable à une crise économique, puisqu'une récession touchant le secteur de la tech pourrait entraver bon nombre de ces sociétés et, vraisemblablement, le nombre de membres de WeWork.

Pour ce qui est de Powered by We, en juillet 2018, l'offre comptait 30 clients, dont Pinterest par exemple. La division a généré 13,7 millions en 2017, soit 1,5% seulement du chiffre d’affaires total de la société, qui s’élève à 886 millions pour cette année. Autant dire, pas grand chose. Toutefois, cette offre de space-as-a-service pourrait constituer un élément essentiel de la stratégie de la société pour l’avenir. Les coûts de ce modèle sont nettement inférieurs à ceux de l’ouverture d’un site WeWork. Ce modèle permet de plus à WeWork de pénétrer un tout nouveau marché avec des clients plus matures et mieux établis, tout cela en s'affranchissant du risque d’un bail à long terme.

WeWork Labs

WeWork Labs est la «Global Innovation Platform» de WeWork. Il s’agit essentiellement d’un incubateur qui enrichit l’espace de travail WeWork avec des fonctionnalités supplémentaires, comme des managers de projet dédiés aux startups, des événements hebdomadaires, des soirées de pitch, des ateliers et des introductions aux investisseurs.

Le facteur clé qui différencie WeWork Labs des autres incubateurs est le son business model : à la place du modèle standard où l'incubateur s'accapare de l'equity, WeWork Labs applique des frais fixes.

Mais ce qui est le plus intéressant à noter, c'est la dimension stratégique de WeWork Labs. Au fur et à mesure que les petites pousses deviennent des entreprises à part entière, il y a de grandes chances qu'elle restent dans l'écosystème et deviennent des clients potentiels pour la gamme de services plus premium de WeWork.

Les autres projets

WeWork a été très aggressive dans ses acquisitions et a lancé de nouvelles initiatives à une vitesse folle. On peut classer ces initiatives annexes en 2 catégories. La première concerne les services non-immobiliers.

Flatiron School

En 2017, WeWork a annoncé l'acquisition de The Flatiron School, une plateforme d'apprentissage de code, qui offre une combinaison de cours en ligne et hors ligne aux personnes souhaitant se reconvertir dans une carrière dans la tach. L'opération a couté 40 millions de dollars.

Meetup

WeWork a acquis le réseau social Meetup en 2017, pour un montant de 200 millions. La synergie entre les deux entreprises est claire : l’objectif de Meetup est d'éloigner les gens de leurs écrans d’ordinateur afin qu'ils interagissent dans le monde physique, et l’objectif de WeWork est de favoriser cette interaction et cette connexion… dans les bâtiments WeWork.

Meetup est à ce jour l’activité la plus mature que WeWork ait ajouté à son artillerie : fondée en 2002, la société a atteint la rentabilité en 2009 avec un chiffre d’affaires de 9 millions de dollars. Meetup continue de fonctionner en tant qu'entreprise indépendante, mais elle peut s'avérer très utile en tant que véhicule d'acquisition de clients pour WeWork.

Au moment de l’acquisition, Meetup comptait 35 millions d’utilisateurs (contre 400 000 membres de WeWork), notamment sur des marchés où WeWork n’est pas présent.

La deuxième catégorie des initiatives annexes de WeWork, ce sont les autres concepts immobiliers.

WeLive

En 2016, WeWork a annoncé sa première expansion hors du monde du coworking avec l'introduction de WeLive, un concept de coliving qui applique l'esprit clé en main de WeWork à la vie en appartement. L'hypothèse sous-jacente au concept est simple : les membres de WeWork qui apprécient le modèle de travail collaboratif pourraient trouver un intérêt similaire dans un mode de vie en communauté.

Les premières attentes concernant le concept WeLive étaient très élevées. En 2014, la société prévoyait d'ajouter 14 sites fin de 2016 et que WeLive allait représenter 12% des revenus de la société. Cependant, à compter de 2019, WeLive n’a que deux sites. La réduction drastique des ambitions découle probablement des coûts d’installation élevés du projet et du doute persistant quant à la viabilité du coliving aux États-Unis.

WeGrow

En 2017, WeWork a annoncé le lancement de WeGrow, un concept expérimental d'école primaire. Le premier programme ne comprenait que 46 étudiants - dont 60% ayant reçu une aide de WeWork pour compenser le prix prohibitif de 36 000 $ à 42 000 $ par an !

WeWork a un CA de 2 milliards, dont une majorité provient des abonnements qu'elle vend, avec une part croissance de clients entreprises. Il y a donc un cœur de métier qui commence à faire ses preuves et qui génère des revenus de plus en plus stables au fur et à mesure que de grands groupes font confiance à WeWork, mais également des activités annexes qui doivent encore faire leurs preuves pour faire partie d'une réelle stratégie de diversification.

Récit d'un fiasco à Wall Street

Soutenue par Softbank, le mastodonte japonais qui s'est construit un véritable empire dans le monde de la tech, WeWork a réussi à lever dans près de 7 milliards de dollars. Mais comment l'entreprise investit-elle son argent ?

Les centres de coûts

Les pertes nettes de WeWork ont atteint 1,9 milliards de dollars en 2018 - en hausse de 103% par rapport à 2017. Ces coûts exorbitants résultent de la trajectoire d'expansion très agressive de WeWork.

La société a presque doublé sa présence au cours de la dernière année. Par conséquent, les coûts les plus importants de WeWork sont les engagements de location de 18 milliards de dollars que la société a pris jusqu'en 2023, ainsi que les coûts de rénovation et de construction.

La société semble suivre le modèle Amazon: concentrer ses efforts sur la mise en place de son infrastructure et son ubiquité de marque. La question de la rentabilité se posera ensuite dans un deuxième temps.

Concrètement, au moins un site WeWork est rentable. Le site de la Moor Place à Londres, qui a atteint une marge bénéficiaire d’exploitation de 2 M $ en 2017, en hausse de près de 450% par rapport à l’année précédente. L’emplacement a été ouvert en 2015 et c'est le plus grand site européen de WeWork avec une capacité de 3 000 membres.

Locations

Les engagements de location restent le coût le plus important du bilan de WeWork. En juin 2019, WeWork avait des obligations de location totalisant 18 milliards de dollars !

En période de forte croissance économique, les engagements de WeWork en matière de location ne posent pas de problème, car l’entreprise peut raisonnablement s’attendre à ce que les taux d’occupation restent suffisamment élevés pour couvrir les dépenses. Cependant, si une récession venait à se produire, WeWork pourrait se retrouver avec des factures à 9 zéros sans pouvoir les assumer.

La société a pris plusieurs mesures pour réduire ce risque, notamment en ciblant davantage de clients entreprises, et en passant ded contrats de location à des accords de cogestion.

WeWork a également acheté plusieurs immeubles. En 2017, la société a annoncé la signature d'un accord portant sur l'achat du célèbre immeuble Lord & Taylor à Manhattan. Cette transaction a été conclue en partenariat avec la société de capital-investissement Rhone Group. Pour ce coup de Monopoly, l'entreprise à lâché un billet de 850 millions de dollars, et les coûts de rénovation de cet espace dans le style caractéristique de WeWork avoisinent un extra 200 millions de dollars. Est-ce bien raisonnable par contre pour une entreprise en manque de cash ?

Construction et rénovation

Après les engagements de location, le deuxième centre de coûts le plus important du bilan de WeWork est la construction des sites eux-mêmes.

Le game de WeWork, c'est l'optimisation de l'espace. Quand on sait qu'un seul bureau supplémentaire peut générer un chiffre d’affaires de 80 000 dollars sur 10 ans, il n’est pas difficile de comprendre l’engagement de la société à optimiser chaque centimètre carré de surface disponible. À cette fin, WeWork a beaucoup investi pour améliorer ses capacités de construction comme on l'a vu précédemment. L'investissement semble porter ses fruits. Les coûts de construction nets par bureau ont diminué de 22% en 2017.

Acquisition et rétention de membres

Un autre centre de coût important concerne l'adoption de l'entreprise. Dans son S-1, la société a signalé une occupation moyenne de 89% dans ses sites ouverts depuis au moins 18 mois. Obtenir ces sièges a un coût. Les frais de vente et de marketing chez WeWork ont dépassé les 320 M $ au premier semestre de 2019, comparativement à 140 M $ pour la même période en 2018.

Le futur de WeWork

WeWork a besoin de temps pour que les nombreux mécanismes qu'elle a mis en place fonctionnent en synergie pour créer une dynamique à grande échelle. Mais de nombreux obstacles risquent de faire de la rentabilité de WeWork tout sauf une chose sûre.

Contraintes du capital

Dans le passé, la réponse évidente aux besoins financiers de WeWork était SoftBank, de loin le plus gros investisseur de la société. Toutefois, les relations entre WeWork et le géant japonais des investissements semblent avoir évolué. En janvier 2019, SoftBank a ramené l’investissement prévu de 16 milliards de dollars à seulement 2 milliards de dollars. C'est quand même 8 fois moins - une décision qui indique une réévaluation du potentiel de profit de WeWork.

Concurrence

Des entreprises plus jeunes font également leur apparition avec pour mission explicite de s'attaquer au géant WeWork. En 2018, la startup de coworking Convene a annoncé une levée de fonds de 152 millions de dollars en série D, portant le total de son financement à 266 millions de dollars. La société est encore relativement petite, mais elle prévoit d’exploiter des sites dans 10 villes d’ici à fin 2019.

Ce qu’il faut retenir, c’est que la position de WeWork dans le marché du coworking est loin d’être intouchable. Si aucun acteur n’est aussi bien capitalisé que WeWork, il n’est pas impossible qu’un challenger émerge et devienne l'équivalent de ce que Lyft est pour Uber.

Et avec des rivaux plus importants, WeWork se heurterait à de nombreux obstacles, notamment des coûts d’acquisition plus élevés, une concurrence accrue pour les contrats de location et, éventuellement, un nombre limité de clients entreprises lucratifs.

En 2018, WeWork a acquis la startup chinoise de coworking Naked Hub, pour un montant de 400 millions de dollars, ce qui pourrait permettre de protéger l'expansion de la société en Asie. WeWork détient également une participation importante dans The Wing, une société de coworking centrée sur les femmes, qui compte 7 sites existants et 4 autres dont l’ouverture est prévue jusqu’en 2020.

Volatilité du marché

WeWork a pris pour 18 milliards de dollars d’engagements de location qu’il sera responsable de payer au cours des 5 à 10 prochaines années.

Une étude de cas utile se présente sous la forme du principal concurrent actuel de WeWork, IWG/Regus.

Regus a été lancé à la fin des années 80 et s’est développé rapidement au cours des années 90. Toutefois, à la suite de la bulle Internet et de la récession qui a suivi, la demande d'espace de travail s'est effondrée et Regus a déclaré faillite en 2003. La société a mis du temps à rebondir après ce ralentissement.

Selon le WSJ, Regus a mis 12 ans pour revenir à son prix d’introduction en bourse de 2000, alors même que l'entreprise a multiplié ses locaux par 6.

Une IPO avortée et un avenir incertain

En janvier 2019, la société a annoncé qu'elle avait officiellement changé de nom pour devenir The We Company, avec une mission autoproclamée assez pompeuse et déclamatoire : «elevate the world’s consciousnes.»

J'ai rassemblé mes notes il y a assez longtemps pour proposer une petite synthèse sur WeWork, mais les choses bougent très vite. Alors je ne peux conclure sans rebondir sur l'actualité de l'entreprise qui a été extrêmement mouvementée. Une série d'événements s'est enchaînée à une vitesse folle, et a détruit la confiance du marché en WeWork.

L'opération d'IPO a été avortée et la valorisation de la boite a été revue à la baisse : de 47 milliards à 8 milliards !

D'abord, il y a eu un gros désaccord sur le style de direction entre Neumann et Masayoshi Son, le président de Softbank qui a injecté 10 milliards dans l'entreprise.

L'entreprise sera à court d'argent d'ici le deuxième trimestre de 2020. Elle doit lever des fonds au plus vite et ralentir son expansion afin de consommer moins de trésorerie. Mais les packages de financement de la dette qu'elle peut signer vont être plus coûteux, ses bonds ayant été downgradés à CCC+ par Fitch. L'entreprise a besoin de cash frais mais les portes se ferment les unes après les autres.

Il semblerait également que son ex-CEO Neumann avait acquis tellement de pouvoir qu'il en ait devenu sourd au feedback des autres. Il décourageait fortement les points de vue orthogonaux aux siens. Il se serait désengagé de ses activités quotidiennes en étant moins regardant sur les détails et moins rigoureux. Il visitait moins souvent les différents sites de WeWork par exemple. Souvent, quand on en arrive là, les CEO préfèrent s'engager dans des deals risqués pour faire illusion. C'est ce qu'a fait Neumann en investissant, en autres deals sans sens, $32 M dans une entreprise de snacking, créant ainsi une grosse confusion au sein de son équipe d'investissement.

WeWork serait de plus allé beaucoup trop loin. Sa vision, “to elevate the world’s consciousness ”, a irrité beaucoup d'entre nous la première fois qu'on l'a croisé. Ça manque authenticité, on se perd dans quelque chose de mystique qui aurait eu beaucoup à gagner en se basant sur les drivers fondamentaux de l'entreprise.

De manière générale, une entreprise doit tempérer sa vision avec du concret. Facebook a changé sa mission de “open and connected” à “build community and bring the world closer together”. Facebook a réalisé que notre société ne veut pas juste des connexions et de la transparence, mais des communautés saines et cohésives, ce sur quoi l'entreprise peut influer. La clé, c'est l'authenticité.

Pour faire face à cette tornade et cet emballement médiatique, et pour préparer une nouvelle tentative d'IPO, plusieurs mesures d'urgence ont été prises :

Pour remplacer Neumann, WeWork a annoncé deux nouveaux CEO : Artie Minson and Sebastian Gunningham. Ils ont été très rapides à réagir et essaient de réduire agressivement les coûts de l'entreprise pour restaurer la confiance des investisseurs. Leur but est de recentrer WeWork sur son activité principale.

WeWork va vendre 3 entreprises dont elle a fait l'acquisition récemment. Son business de management de bureaux (Managed by Q), son service de networking (Meetup) et son agence marketing (Conductor).

L'entreprise va également vendre le jet privé utilisé par Neumann, un luxueux Gulfstream G650 dont l'entreprise a fait l'acquisition pour la coquette somme de 60 M de dollars. C'était un symbole des problèmes de gouvernance de WeWork, un drapeau rouge pour les investisseurs que les nouveaux CEO n'ont pas tardé à mettre en berne.

On parle également de licenciement possible de 2 000 personnes et de l'arrêt des offres expérimentales de coliving ou d'éducation. L'entreprise va également mettre en vente des immeubles dont elle a la propriété.

Quelle leçon retenir de tout cela ? WeWork a grandi très rapidement, mais croissance ne signifie pas toujours profit. Et parfois, elle cache même de nombreux problèmes. Attention aux entreprises qui sur-vendent leur côté tech. WeWork n'a eu cesse de rabâcher que ce n'était pas une entreprise immobilière mais une entreprise de technologie, pour balayer d'un revers de main les comparaisons avec Regus, son premier adversaire présent sur 6 fois plus de sites mais dont la valorisation n'est que de 4 milliards. Il semblerait que les premiers investisseurs comptaient sur l'IPO pour se décharger de leur bags et faire un exit. Il va être très intéressant de suivre cette saga de prêt, et de voir si les nouveaux dirigeants vont réussir à redresser les finances de WeWork, et rendre son business model moins exposé en cas de retournement économique.