Pourquoi les GAFA Vont Devenir Votre Banque ?

Les géants du web sont en train de devenir des fintech

La fintech est une nouvelle industrie au potentiel immense, qui déploie la technologie pour améliorer les activités financières. Les financements sont en train d'affluer en masse vers les startups de robo-advisors (Betterment, Wealthfront), vers les néo-banques (Revolut, N26) et vers les organismes de crédit alternatifs (Kabbage, Younited).

À l'échelle mondiale, il existe désormais 58 licornes fintech, c'est-à-dire des startups évaluées à plus d'un milliard de dollars.

Les GAFA, eux, n'ont jamais cessé d'afficher leur velléités vis-à-vis de ce secteur. Tour d'horizon de leur initiatives et de leurs stratégies.

Les géants du web sont en train de devenir des fintech

Les innovations en matière de paiement ne vont pas venir seulement des sociétés de paiement comme Stripe ou PayPal, mais d'acteurs complètement inattendus qui sont en train de passer à l'offensive sur la fintech.

Les Géants du Web ont des atouts majeurs à faire valoir dans ce secteur. Ils ont l'échelle et les effets de réseau, une maîtrise rare des données, et les compétences en machine learning nécessaires pour dominer les services financiers.

Ainsi, les big tech peuvent profiter d'un cercle vertueux. Plus leurs utilisateurs contribuent de données financières, et plus leurs produits deviennent pertinents, et plus de nouveaux utilisateurs adoptent ces produits. Les big tech peuvent ainsi mieux exploiter les données financières que les banques, et proposer des prix beaucoup plus intéressants que celles-ci.

Les GAFA cherchent à avoir une présence dans 4 verticales financières clés : les paiements, le crédit, la gestion du patrimoine et l'assurance. Pour ce faire, les marques qui ont gagné la confiance du consommateur ont un avantage indéniable. Même si cela peut sembler étrange au premier abord, le consommateur est prêt à concevoir que les marques à qui il fait confiance lui proposent, en parallèle de leur cœur de métier, des produits financiers.

Les géants du web doivent impérativement s'assurer que leurs clients sont disposés à les considérer comme des fournisseurs financiers.

Apple et sa banque partenaire Goldman Sachs ont récemment fait l'objet d'un examen minutieux des algorithmes d'approbation de crédit. Cela s'est passé suite à un tweet viral qui a accusé les fournisseurs de cartes Apple d'accorder aux femmes des limites de crédit inférieures à celles des hommes. En fait, c'est Goldman Sachs qui prend ces décisions de crédit, bien que la carte porte la marque Apple. En réponse à cette polémique, Goldman a annoncé qu'il laisserait les clients faire appel en cas de réponse non satisfaisante. Pas très rassurant pour le consommateur.

Mais de manière générale, les GAFA jouissent d'un indice de confiance élevé chez les consommateurs. Un récent rapport McKinsey a révélé que deux consommateurs sur trois feraient confiance à Amazon pour gérer leurs finances. C'est d'une importance cruciale pour que ces nouveaux produits financiers décollent.

La banque, nouvelle pièce maîtresse des GAFA ?

Les sociétés de paiement ont déjà commencé à élargir leurs services. Le mois dernier, je vous parlais du géant des paiements PayPal qui a fait l'acquisition de Honey, une extension de navigateur de codes promo. L'opération a coûté 4 milliards de dollars, ce qui constitue le plus gros achat de PayPal jamais enregistré.

Les sociétés de paiement sont en train de prendre conscience qu'offrir seulement des paiements peut limiter leur croissance, et rendre difficile le lock-in des consommateurs. Elles ont besoin de proposer des produits complémentaires pour se différencier suffisamment et maintenir la concurrence à distance.

C'est ce chemin que sont en train d'emprunter les GAFA qui ont d'abord commencé par proposer des solutions classiques de paiement, et qui sont maintenant en train d'élargir et de différencier leur offre avec des comptes courants, des cartes de crédit, et même des crypto-monnaies pour le paiement international sans frais.

L'offensive des big tech sur les services financiers

L'offensive de Google

Google est en train de renforcer son positionnement sur les services bancaires avec le lancement prochain d’une offre de comptes courants en partenariat avec Citigroup. La filiale d’Alphabet propose déjà un portefeuille électronique, Google Pay. Le projet, baptisé « Cache », devrait être lancé l’année prochaine.

Le comptes seront opérés par Citigroup et la Stanford Federal Credit Union. Contrairement à Apple dans sa collaboration avec Goldman Sachs, Google ne chercherait pas à imposer sa marque devant celle de Citigroup. L’avantage pour la firme de Mountain View réside dans l’accès à de nouvelles données utilisateurs.

« Notre approche va être de former des liens profonds avec les banques et le système financier », a souligné Caesar Sengupta, vice-président de Google. « C’est la meilleure façon de faire dans la durée ».

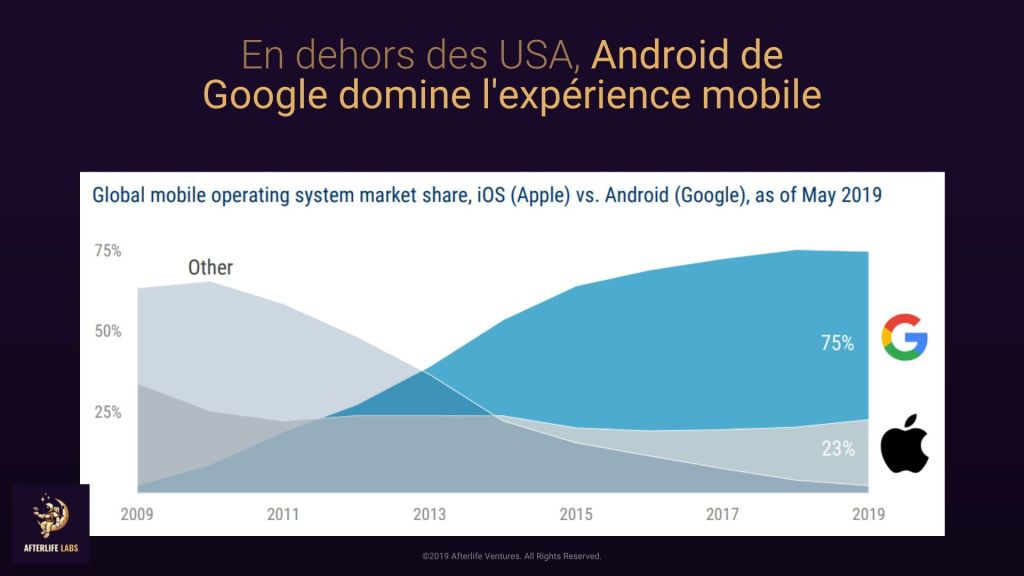

Google continue de dominer l'expérience mobile dans le monde et profite d'importants effets de réseau avec son système d'exploitation Android. En Inde, 33% des paiement mobiles sont assurés par Google Pay, et la firme compte bientôt lancer un système de cashback dans le pays pour défendre sa position.

L'offensive d'Amazon

Parmi les GAFA, Amazon est l’acteur dont la stratégie en matière de services financiers est la plus avancée. Paiement, crédit, assurance et peut-être, demain, compte courant : Amazon a de l'avance.

Amazon couvre donc plusieurs verticales financières. Dans les paiements, Amazon Pay totalise plus de 40 millions d'utilisateurs. Quant à son activité de prêt aux vendeurs de sa marketplace, elle représente plus d’un milliard de dollars de prêts par an.

Récemment, Amazon a engagé des discussions avec des géants bancaires comme JPMorgan Chase pour se lancer dans la banque de détail. La firme de Seattle souhaite proposer des comptes courants à un public jeune et aux personnes qui ne disposent pas de compte bancaire.

Amazon a de grands atouts à faire valoir dans la fintech. Le géant compte plus de 100 millions d’abonnés réguliers, rompus à son savoir-faire en expérience client, auprès desquels il peut pousser chaque nouvelle offre. De plus, la demande est présente : les trois quarts de la jeune génération se déclarent intéressés par les produits financiers d’un acteur de la tech. Plus déterminant encore : Amazon est crédité de scores de confiance très proches des banques.

L'offensive de Facebook

Facebook propose également son propre système de paiement mobile. Disponible aux États-Unis, Facebook Pay est une nouvelle solution de paiement mobile. Bientôt disponible aussi Instagram et Whatsapp, elle permet à la fois d'acheter des produits en ligne sur ces réseaux sociaux, mais aussi de transférer ou de recevoir de l'argent d'un proche. Le tout est sécurisé par biométrie.

En parallèle, Facebook travaille sur le lancement de sa crypto-monnaie Libra. C'est une monnaie virtuelle mondiale reposant sur la technologie blockchain. Elle sera indexée sur un panier de devises réelles (dollar, euro, yen, livre) afin de garantir une certaine stabilité de son cours. Le libra rend possible les paiements en ligne et les transferts d’argent instantanés partout dans le monde.

Bien que soutenu par plusieurs partenaires financiers, le projet Libra reste très controversé. Plusieurs partenaires ont déjà reconsidéré leur implication dans cette crypto destinée à bouleverser le paiement international.

L'offensive d'Apple

Apple est un mastodonte du hardware. Il y a déjà près de 400 millions d'utilisateurs d'Apple Pay dans le monde. Début 2019, Apple s’est allié à Goldman Sachs pour lancer une carte de crédit et diversifier ses revenus.

La stratégie d'Apple consiste à atteindre des centaines de millions de consommateurs et d'amener le plus de transactions sur son propre écosystème. Apple compte s'y prendre en donnant de la visibilité à son Apple Card auprès des millions d'utilisateurs d'iPhone dans le monde. Cette carte pourra être utilisée aussi bien en ligne quand dans les points de vente physique.

Un programme de cashback permet ensuite de fidéliser les consommateurs.

3% lors d'un achat chez Apple,

2% en utilisant Apple Pay,

1% en utilisant son Apple Card chez un commerçant qui n'accepte pas Apple Pay.

Les utilisateurs sont donc encouragés financièrement à faire leurs achats au sein de l'écosystème d'Apple, et si ce n'est pas le cas, d'au moins utiliser un moyen de paiement Apple.

Les banques vont devoir choisir entre s’allier avec les GAFA ou rivaliser avec eux

Les GAFA empiètent sérieusement sur le terrain des banques de par leur taille et leur capacité à constituer des bases d’utilisateurs massives et fidèles.

Les banques font déjà face à une concurrence féroce issue d'entreprises très innovantes comme Revolut, N26, Monzo, TransferWise ou Robinhood. Il s’agira désormais pour ces acteurs bancaires de savoir quand ils devront s’allier aux GAFA, et quand ils devront rivaliser avec eux.

Il reste toutefois aux GAFA à faire face aux régulateurs, qui ne verront pas forcément d’un bon œil leur incursion dans l’industrie financière : on le voit déjà avec le projet Libra de Facebook qui fait face à une levée de boucliers colossale en Europe.