Faut-il investir dans Tesla ?

Tesla vaut 615 milliards et vient de rejoindre le prestigieux S&P. Est-ce encore une bonne affaire ?

Salut et bienvenue sur Afterlife Labs 👋 Aujourd’hui, nous allons analyser Tesla qui vient de rejoindre le prestigieux indice du S&P 500. Et je vous dévoilerai en fin d’article ma position sur le cours boursier de l’entreprise. Let’s go!

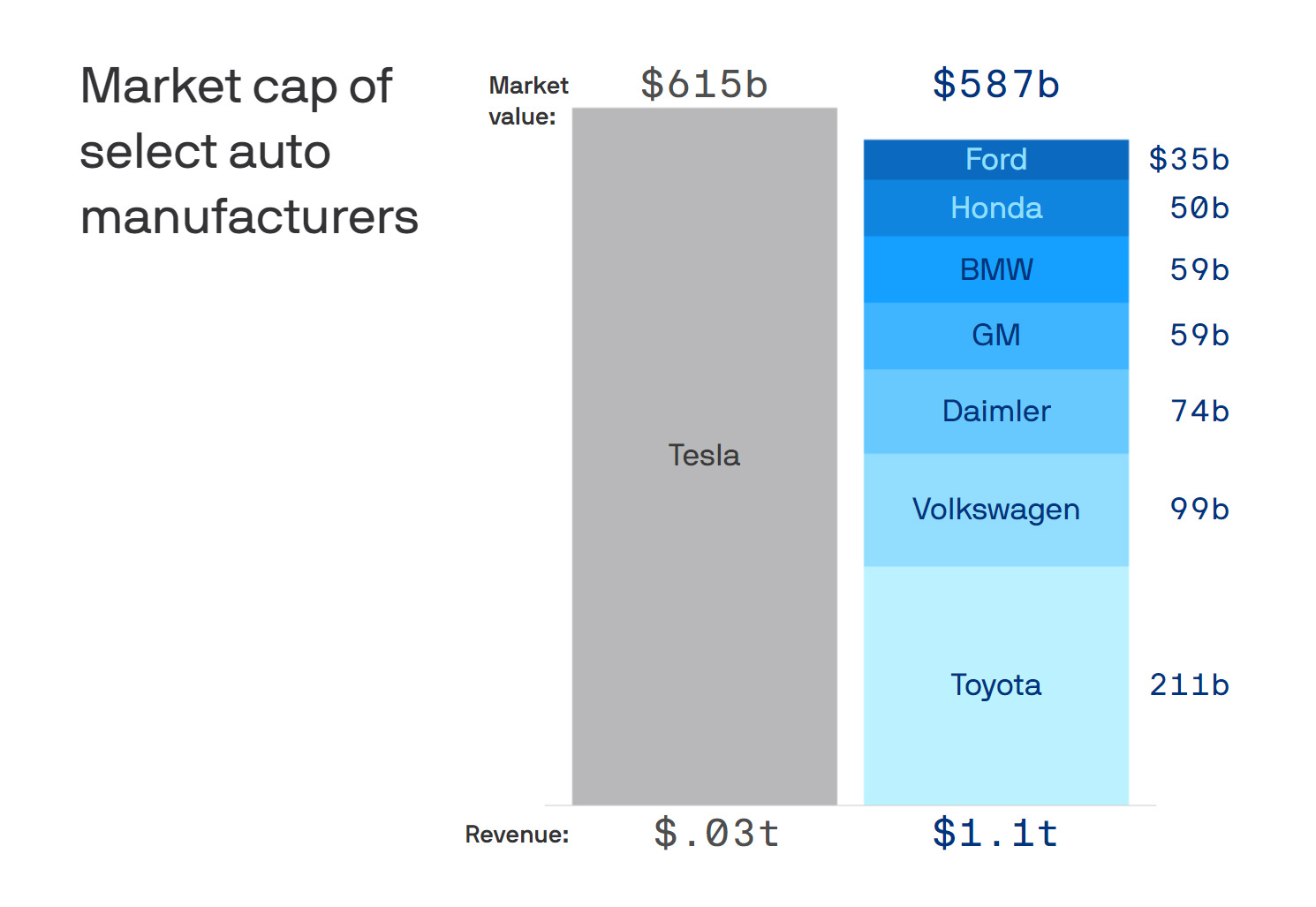

Tesla est à présent plus valorisée que la somme des 7 plus gros constructeurs automobiles de la planète. Pourtant, l’entreprise n’a livré qu’un demi-million de voitures cette année.

Tesla vaut 615 milliards de dollars, avec un chiffre d’affaires de 30 milliards

Toyota + Volkswagen + Daimler + General Motors + BMW + Honda + Ford valent 587 milliards, avec un chiffre d’affaires de 1100 milliards

Le cours Tesla a été catapulté cette année à des hauteurs inédites. Le 21 décembre, l’entreprise a fait son entrée sur le prestigieux S&P 500, l’indice principal du marché américain. L’événement en a fait la plus grosse entrée sur le S&P en termes de valorisation.

Le constructeur de véhicules électriques a aligné 5 trimestres consécutifs de profits. Son cours boursier a été multiplié par 7 au cours de 2020, et votre retour sur investissement si vous aviez investi dans Tesla lors de son IPO en 2010 serait de +18000% !

Mais les investisseurs de Tesla ont dû s’armer de patience. Ceux qui ont adhéré à la vision d’Elon Musk ou qui ont simplement flairé la bonne affaire ont traversé des périodes très difficiles, ponctuées de pertes gigantesques, de problèmes de production, de soucis de livraison, d’un cours boursier extrêmement volatile ainsi que de l’attitude complètement imprévisible d’un dirigeant aussi génial que déroutant.

Alors que Tesla est en train de devenir une entreprise mature, son cours se négocie actuellement à 1000x ses revenus. Pour plus de contexte, l’action de General Motors se négocie à 14x ses revenus, et l’indice FANG+ se négocie à 54x les revenus.

Et c’est là tout le dilemme de Tesla. Est-ce un constructeur automobile ? Est-ce une entreprise de technologie ? Ou est-ce une combinaison hybride entre les deux ?

Tesla est un ticket vers le futur

On pourrait rapprocher Tesla de Apple. Apple vend bien plus que des iPhones. Il existe aujourd’hui tout un écosystème de services qui s’est développé autour du hardware d’Apple. Pour ce qui est des véhicules, ils seront bientôt tous connectés à Internet. Cette simple réalité ouvre la voie à un marché mondial astronomique de services, qui jusque là n’existait pas.

C’est pourquoi la valorisation des constructeurs automobiles pourrait être en train de changer, et Tesla pourrait être le précurseur de ce changement. On s’éloignerait un peu plus du modèle classique reposant sur le nombre de voitures vendues et leur prix. Et on se dirigerait un peu plus vers un nouveau modèle prenant en compte la base des utilisateurs d’une marque, et les différents services qui leur sont offerts. Dit autrement, la valorisation des constructeurs pourrait tendre vers celle des SaaS (Software-as-a-Service).

L’action Apple était considérée comme chère à 15x le P/E, alors qu’elle est maintenant considérée comme abordable à 30x le P/E. C’est ce qu’il se passe lorsque les marchés changent de paradigme, et que le business model dépasse la vente de hardware pour y inclure le pouvoir de la plateforme.

Pour les supporteurs de Tesla, l'entreprise est donc un pari sur 4 tendances technologiques majeures :

Les véhicules électriques

Les batteries (cf. Battery Day)

La conduite autonome (l’intelligence artificielle)

L’Internet des objets (IoT)

La convergence de ces technologies de pointe offre alors à Tesla plusieurs opportunités :

Développer son cœur de métier de constructeur automobile,

Offrir toute une gamme de services supplémentaires (voitures connectées),

Devenir un fournisseur de batteries pour tiers,

Proposer une solution de partage de véhicules ou de taxis autonomes,

Pénétrer le marché de l’assurance automobile,

Pénétrer le marché de l’énergie.

Certaines de ces opportunités sont plus spéculatives que d’autres, mais toutes devraient être prises en compte (avec un coefficient différent) dans la valorisation de Tesla.

Tesla est l’entreprise la plus shortée

Tesla est l’une des entreprises les plus shortées. A son pic en 2019, il y avait plus de 200 millions d’actions en short ! Cette année, 27 milliards de dollars ont été perdus en pariant contre Tesla. Voici la thèse des sceptiques :

Les fondamentaux de Tesla sont bof. L’entreprise est valorisée à 600 milliards, mais n’a vendu que 140 000 véhicules au dernier trimestre, pour un profit de 330 millions. Et c’est en comptant les programmes de subventions dont elle a été bénéficiaire.

La croissance de Tesla est en train de stagner. Bien souvent, des revenus qui augmentent couplés à une croissance qui n’augmente pas sont un signal d’alarme pour les investisseurs. Car si les ventes ne suivent pas, cela signale le plus souvent que l’entreprise a amélioré ses marges et son efficacité, mais n’a pas réussi à acquérir de nouveaux consommateurs ni à agrandir sa part de marché.

Le marché des véhicules électriques de plus en plus compétitif. Je vous avais parlé de 2 entreprises du secteur dans AL020, Rivian et Lucid. Or, les marchés valorisent Tesla comme si c’était l’ultime gagnant de la bataille. C’est un cas de figure possible, mais ce n’est pas le seul scénario envisageable.

Tesla produit des voitures haut-de-gamme. Même si l’entreprise pousse de plus en plus ses prix vers le bas, son modèle phare, la Tesla Model 3, coûte quand même 37 000 dollars. Dans ce segment, la concurrence est en train de s’intensifier. Beaucoup de modèles sont dans le pipeline : l’Audi E-Tron, la BMW iX3, la Porsche Taycan, ou la Jaguar I-Pace. Même Apple sera apparemment de la partie. L’avantage du précurseur de Tesla pourrait alors être atténué par les nombreuses nouvelles options du marché, dont les marques possèdent parfois une clientèle bien fidèle.

La Chine représente l'un des plus gros espoirs de Tesla. Or, la compétition est en train de s'y intensifier aussi. De nombreux constructeurs chinois débarquent, et la part de marché du leader est en train de saigner. Tesla possédait 25% du marché chinois en mars, elle en possède aujourd'hui 12,5%.

Après une année si spectaculaire, beaucoup d’investisseurs voudront probablement réaliser des bénéfices, et donc se décharger d’une partie de leur portefeuille Tesla pour se diversifier. Ils pourraient avoir attendu le dernier grand catalyseur (i.e. l’entrée de l’entreprise sur le S&P). Maintenant que c’est fait et face au risque de résultats du 4e trimestre 2020 décevants, il pourrait y avoir un mouvement de vente massif à partir de janvier.

Avons-nous atteint le pic de Tesla ?

Tesla vaut aujourd’hui un demi-billion. C’est-à-dire plus que Berkshire Hathaway de Warren Buffet, Visa, Disney ou Coca-Cola. Jusque là, Elon Musk a su clouer le bec aux sceptiques avec brio. Mais le cours boursier de Tesla peut-il encore croître ?

Tesla doit accomplir tous ses objectifs les plus ambitieux, et peut-être même plus, pour à peine pouvoir rester à cette valorisation. Si son cours venait à doubler, cela voudrait dire que Tesla serait valorisée à 1200 milliards. Soit plus qu’Alphabet, la maison-mère de Google ! 🤯

Quoiqu’il en soit, Tesla est une entreprise qui crée le débat et qui polarise. D’aucuns pensent que c’est un “zéro”, et que sa faillite est imminente. Alors que d’autres pensent que sa croissance ne s’arrêtera pas, et que c’est l’une des fontaines à profit les plus généreuses de l’histoire du capitalisme.

Les deux camps ont créé leurs propres communautés en ligne, leurs propres médias, podcasts et forums de discussion. C’est clairement une entreprise qui me fascine et qui servira certainement d’étude de cas les générations à venir. Alors quelle est ma position sur $TSLA ?

Mon point de vue personnel est que nous avons atteint le pic de Tesla, ou que nous n’en sommes plus très loin. Pour toutes les raisons exposées plus haut, je vois beaucoup plus d’upside à shorter l’action qu’à en prendre une position acheteur. Au moment où j’écris ces lignes, une action Tesla coûte 640$. Même si elle venait à tomber à 100$, la capitalisation de Tesla serait encore supérieure à celle de General Motors.

Le serial-twitteur et lanceur de fusées Musk l’a dit lui-même :

« Les investisseurs nous accordent beaucoup de crédit pour notre rentabilité future, mais si à un moment ils changent d'avis, notre action va être écrasée comme un soufflé sous un marteau »

Mais, peut-être faudrait-il regarder aussi du côté des nouveaux constructeurs ? Le chinois XPeng Motors est listé sur le NYSE depuis la rentrée, et compte bien profiter de l'aspirateur Tesla. Le sujet d’un prochain épisode ?

📚 Articles : https://afterlifelabs.co/

🌐 Twitter : https://twitter.com/AfterlifeLabs

📄 Sources : https://pastebin.com/dcWNkcVD