Coronavirus : Faut-Il Sauver Les Compagnies Aériennes Et Les Banques ?

Fin mars 2020, le gouvernement américain a signé le plus grand plan de relance de l'histoire des Etats-Unis. Ce plan de sauvetage massif de 2 000 milliards de dollars vise à soutenir les industries, les petites entreprises et les citoyens affectés par la pandémie par l'injection de liquidités.

De ce montant, plus de 500 milliards iront aux sociétés et 60 milliards aux compagnies aériennes. Les compagnies aériennes sont en effet très mal en point, et le coronavirus étant très dangereux pour les systèmes affaiblis, ces entreprises ont clairement besoin d'aide. Mais cette aide est-elle méritée ?

La pandémie de SARS-CoV-2 était prévisible

Tout d'abord, la pandémie de SARS-CoV-2 n'est pas un black swan. La possibilité de voir émerger un nouveau virus aigu était une menace tout à fait concevable. D'ailleurs, les alarmes à ce sujet ont sonné bien plus tôt.

En 2019, les Etats-Unis ont mené un exercice de pandémie nommé « Crimson Contagion », qui imaginait une pandémie de grippe commençant en Chine et se propageant dans le monde entier. La simulation a prédit que 586 000 personnes mourraient aux États-Unis seulement.

En 2018, des experts prévenaient déjà sur la nécessité de se préparer à ce type de pandémie. Bill Gates a même rencontré et prévenu Donald Trump en personne à ce sujet.

On peut même remonter en 2007, lorsque Nassim Nicholas Taleb décrivait déjà les propriétés fragiles d'un monde ultra-connecté dans son best-seller The Black Swan.

The Black Swan (2007)

Si les gouvernements occidentaux ne se sont pas préparés correctement à ce scénario, les grandes entreprises ne l'ont pas fait non plus.

Les compagnies aériennes auraient-elles du se préparer à un événement prévisible comme celui-ci, ou à une autre potentielle situation d'arrêt quasi-total de leurs activités ? Est-il vraiment justifié de dépenser 2,5% du PIB américain pour renflouer le secteur de l'aviation commerciale ?

Racheter ses actions avec toute sa trésorerie, puis demander l'aide de l'Etat

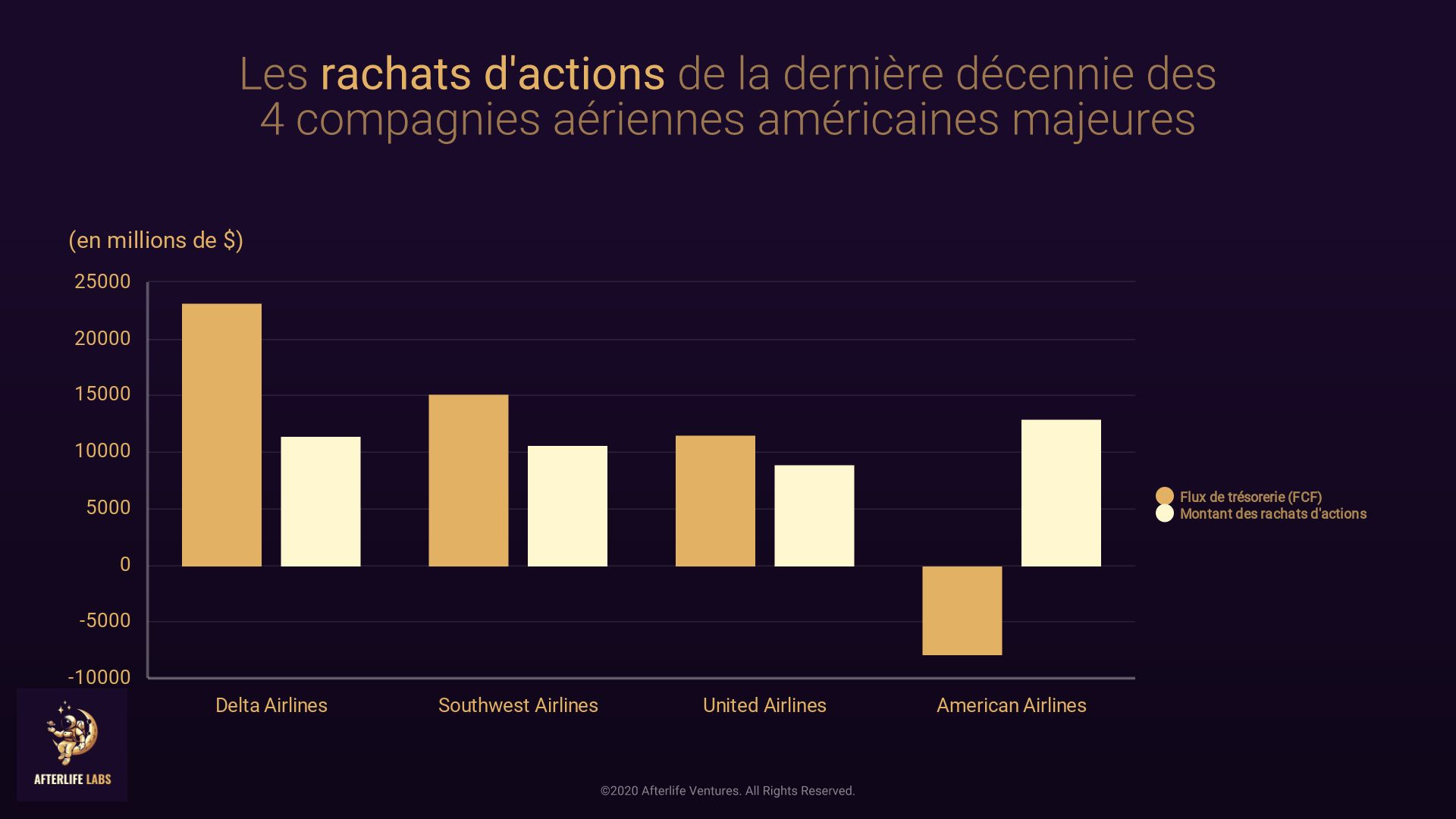

Il faut savoir que durant toutes ces dernières années, les compagnies aériennes ont dépensé des dizaines de milliards de dollars pour racheter leurs propres actions.

Au cours des cinq dernières années, les quatre grandes compagnies américaines (Delta, American, United et Southwest) ont dépensé 39 milliards de dollars pour racheter leurs propres actions !

Il n'y a rien de fondamentalement mauvais avec les opérations de buybacks. C'est un moyen fiscalement avantageux de restituer des capitaux aux investisseurs. Mais lorsqu'un montant disproportionné de la trésorerie d'une entreprise est utilisé pour soutenir artificiellement la valeur des capitaux propres, plutôt que d'investir cette trésorerie dans des outils appropriés de gestion des risques, c'est de la pure mauvaise gestion.

Pourtant, il y en a eu des antécédents de difficultés majeures lors d'événements imprévus, tels que les attentats du 11 septembre 2001 ou l'éruption volcanique en Islande de 2010 qui ont complètement perturbé le transport aérien [AL003].

En fait, plusieurs dirigeants sont trop obsédés par les résultats trimestriels et la hausse du cours de l'action, et moins intéressés par la santé à long terme de l'entreprise et sa capacité à traverser les tempêtes.

En tant que groupe, ces quatre compagnies aériennes ont consacré +90% de leur flux de trésorerie disponible à des rachats d'actions au cours des 10 dernières. Aujourd'hui, ces mêmes entreprises réclament d'être sauvés de la faillite par le gouvernement. Et donc par les contribuables.

Too big to fail : Un système qui s'auto-entretient

J'ai pris l'exemple du secteur aérien américain, mais il est loin d'être le seul à être pointé du doigt. Les huit plus grandes banques américaines ont annoncé le 16 mars qu’elles suspendaient leurs rachats d’actions, promettant de conserver des capitaux pour affronter la crise du coronavirus. C'était le minimum...

Parmi elles, Bank of America, Citigroup, Goldman Sachs, JP Morgan, Morgan Stanley ou Wells Fargo. Depuis 2010, les 17 plus grandes banques américaines ont dépensé la somme stratosphérique de 514 milliards de dollars pour racheter leurs actions. (Capital)

Ce qui est le plus préoccupant, c'est que ce type de mal-gestion est un sous-produit direct du système actuel. Certaines entreprises savent très bien qu'elles sont d'importance systémique : les fameuses “too big to fail”.

Dans ce cas, pourquoi s'embêter à contracter une assurance pandémie ou à développer un fonds de contingence pour les moments difficiles ? De toutes façons, l'Etat répondra présent en cas de crise. Nous avons vu exactement les mêmes défauts structurels mettre l’économie mondiale à genoux en 2008, les banques étant également insuffisamment encouragées à se protéger adéquatement contre les risques.

Un monde sans renflouements ?

Mais imaginons un instant un monde parallèle où les gouvernements décident de ne plus intervenir. Que se passera-t-il ? Les entreprises en mauvaise santé feront faillite. Les actionnaires seront anéantis à hauteur de leur stake et les détenteurs de dettes ramasseront les restes. Le monde plongera dans une dépression. Mais au moins, le monde aura aussi appris de ses erreurs.

Mais puisque cela ne s'est pas produit dans le passé, les entreprises savent pertinemment qu'elles auront toujours ce filet de sécurité à l'avenir. Résultat : un système qui n'encourage pas la bonne gestion des risques et qui est condamné à des renflouements futurs à l'infini.

L'économiste Bill Shughart, qui a examiné l'histoire des opérations de sauvetage des banques aux États-Unis, a constaté que les prêts d'urgence maintiennent les institutions les plus faibles en vie juste assez longtemps pour que leurs problèmes se multiplient et que leurs dysfonctionnements s'aggravent. Pour lui :

Les renflouements encouragent les prises de risque mal calculées et éliminent la liberté d'échouer, qui est tout aussi essentielle à une économie de marché que la liberté de réussir.

De l'aide, mais sous conditions

Personne ne devrait être surpris que l'industrie du transport aérien ait été la première à demander un renflouement, compte tenu de sa longue histoire en tant qu'industrie extrêmement protégée par le gouvernement.

A Washington, mais aussi à Wall Street, de nombreuses voix s'élèvent désormais pour interdire aux sociétés aidées par l'Etat de racheter leurs actions pendant plusieurs années. C'est quelque chose que je trouve tout à fait logique. Il faut à minima imposer des contraintes légitimes et des garde-fous efficaces contre un renflouement par les contribuables.

Pour le milliardaire Marc Cuban, le délai de l'interdiction ne fait aucun doute : “Pas maintenant, pas dans un an, pas dans 20 ans, jamais. Sinon vous dépensez l'argent du contribuable pour racheter des actions”.