Coinbase, le géant des cryptomonnaies

Retour sur l'une des IPOs les plus marquantes de 2021

Bonjour, et bienvenue dans le 39e épisode d'Afterlife Labs ! 👋

Le poids-lourd des cryptomonnaies Coinbase vient de faire son introduction sur la bourse américaine. Plusieurs semaines avant son listing, j'avais partagé sur Twitter mon achat de positions long sur FTX. Le prix était alors aux alentours des 350$ et je visais 600$ pré-listing. Après avoir atteint ce palier, le prix d'une action Coinbase a sévèrement corrigé et il flirte à présent avec les 300$. Voici mon analyse de cette entreprise et ce que je pense de son avenir. Au programme de cet article :

Coinbase, c'est quoi ?

Que peut-on apprendre de l'introduction en bourse de Coinbase ?

Ma vision du futur de Coinbase

Est-ce le bon moment d'acheter des actions Coinbase ?

Nota bene: ceci n'est pas un conseil d'investissement.

Coinbase, c'est quoi ?

Coinbase a été créée en 2012 par Brian Armstrong et Fred Ehrsam.

L'entreprise permet d'acheter et de vendre une cinquantaine de cryptomonnaies, dont le bitcoin et l'ether. Elle revendique aujourd'hui 56 millions d'utilisateurs et un peu plus de 6 millions de personnes réalisant des transactions chaque mois.

L'entreprise compte plus de 1000 employés et une présence globale dans plus de 100 pays.

A Wall Street, Coinbase est vue comme LA carte à jouer pour être exposé à l'ensemble de la croissance de l'industrie des cryptos. Plus les prix des cryptos augmentent, plus l'intérêt du public est grand, et cela se traduit directement sur les volumes d'échange de la plateforme.

Retour sur le listing direct de Coinbase

Nous sommes en janvier 2021 quand Coinbase annonce la date de son listing direct. C’est là que l'effervescence commence. On annonce que c'est l'IPO de l'année ainsi que l'événement crypto de l'année. Coinbase mettra la crypto sur le devant de la scène tech. La foule et les spéculateurs achètent des cryptos en masse et prennent de plus en plus de positions long à levier.

Le prix de référence sur le Nasdaq est fixé à 250$. Pour sa toute première cotation, le titre de Coinbase, qui s'échange sous le symbole $COIN, s'est affiché à 381 dollars, soit 50% de plus que son prix de référence. Il a ensuite atteint 430$ la même journée, et clôturé à 328$. Ce qui correspond à une valorisation de 65 milliards.

Un listing direct signifie qu'il n'y a pas de création de nouvelles actions. Celles qui sont vendues au public proviennent directement des insiders. Dit autrement, les dirigeants et les investisseurs peuvent enfin vendre leurs propres actions, et les employés exercer leurs stock options.

Justement, les insiders ont vendu l'équivalent de 5 milliards d'actions durant le premier jour de trading. Entre autres :

Le CEO a vendu 750 000 actions entre 381$ et 410$, pour un total de 292 millions (1,5% de son stake)

Le directeur Fred Wilson a vendu 4,7 millions d'actions, pour un total de 1,82 milliard

Union Square Ventures, dirigée par le même Fred Wilson, a vendu 4,70 millions d'actions aussi, pour un total de 1,82 milliard

Faut-il investir dans les listings directs ?

Les listings directs sont une excellente opportunité pour les insiders, mais pas forcément pour les premiers acheteurs publics qui font face à une volatilité très importante. Depuis plusieurs années, les actions de listings directs suivent à peu près le même schéma : l'action s'envole au premier jour, mais la performance moyenne des semaines et des mois suivants est en demi-teinte.

Prenons l'exemple de Slack. +48% à l'ouverture par rapport à son prix de référence. $WORK a ensuite reculé de 44% lors des 6 mois suivants.

Pour cette raison, quand cela est possible et lorsqu’il y a un fort engouement, Afterlife Labs privélégie l'achat de contrats pré-IPO au lieu d'investir dans un listing direct. Les traders peuvent quant à eux profiter de la période de forte volatilité qui s'en suit.

Concernant Coinbase, je pense que la performance future de son action sera étroitement liée à la santé générale du bitcoin et du marché des cryptos. En se basant sur les données de FTX, on remarque que la corrélation entre le prix d'une action $COIN et le prix du $BTC sur les 2 mois précédent le direct listing est supérieure à 0,80 !

Ma vision du futur de Coinbase

Je vais à présent lister, sans ordre particulier, les différentes opportunités que peut saisir Coinbase, ainsi que les différents risques que l’entreprise devra gérer.

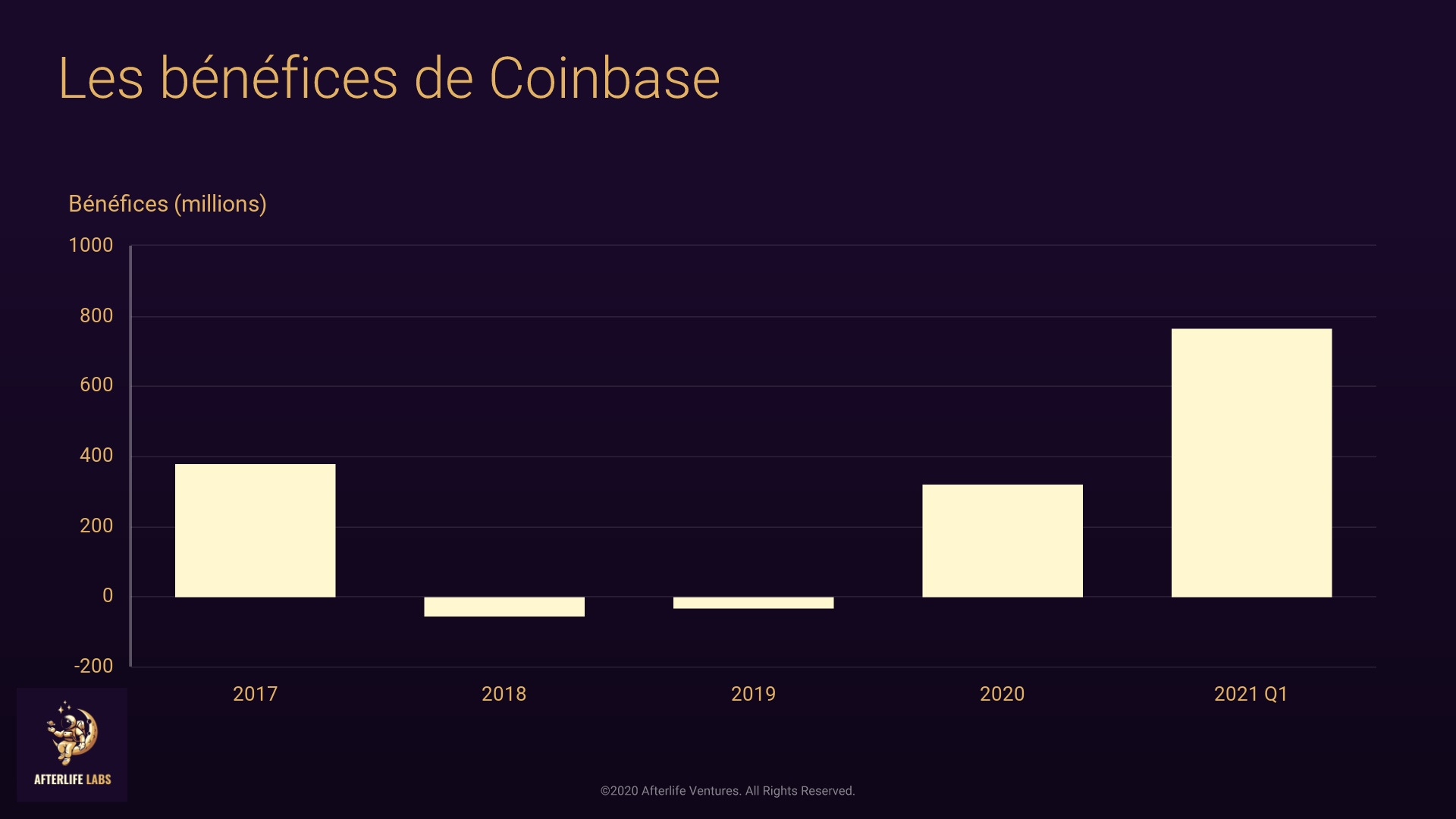

Il est difficile d'imaginer un meilleur timing pour Coinbase pour être listé sur le Nasdaq. Nous sommes dans une ère où les investisseurs privilégient la croissance d'un business plutôt que sa taille, et Coinbase vient justement de connaître le meilleur trimestre de son histoire.

Non seulement Coinbase est en train de croître à une vitesse folle, l'entreprise est également rentable. Ce n'est pas la décacorne moyenne qui brûle des milliards par trimestre sans chemin clair vers la rentabilité (coucou Uber). Hyper-croissance et rentabilité, c'est un duo très sexy.

La marque Coinbase est parmi les plus puissantes au monde, et ce, même au sein de la Silicon Valley. Ce point est très important, car les consommateurs ont besoin de faire confiance à Coinbase pour laisser l'entreprise gérer leurs fonds et s'occuper de leur activité de trading. C'est un énorme avantage quand il s'agit de clients institutionnels qui manipulent des centaines de millions de dollars.

Coinbase compte 56 millions d'utilisateurs vérifiés et 6 millions d'utilisateurs actifs. Cela offre à l'entreprise une force de distribution massive pour commercialiser de nouveaux produits et services. La feedback loop est beaucoup plus rapide, ce qui permet à ses équipes de tester et d'itérer à grande vitesse.

Mais pour que Coinbase puisse grandir vers une valorisation de 150 milliards, il lui faudra maintenir un taux de croissance très élevé sur les prochaines années.

Coinbase est maintenant une entreprise du Nasdaq, ce qui fait qu'elle est exposée à des risques exogènes au marché des cryptos. Rappelons-nous du krach de mars 2020. S'il y a une vente massive dans le marché des actions, Coinbase risque de prendre un gros coup également.

Lorsqu'on regarde les chiffres de plus près, une grosse part du volume sur Coinbase provient d'un petit nombre de market makers institutionnels et de clients retail extrêmement actifs. Cette forte dépendance est un risque majeur pour l'entreprise. Que se passerait-il si ceux-ci décident de migrer leur activité vers une autre plateforme comme FTX ?

Si le bitcoin et les cryptos entrent dans un long marché baissier, cela risque d'impacter considérablement les affaires de Coinbase (cf. la corrélation présentée plus haut).

Si les Etats-Unis approuvent un fonds indiciel coté (ETF) sur le bitcoin, celui-ci pourrait-il attirer des capitaux qui, le cas échéant, auraient été investis dans les actions Coinbase ?

Le listing de Coinbase ouvrira sans doute la voie de l'IPO à d'autres entreprises crypto. Bientôt, Coinbase ne sera plus la seule manière de s'exposer au marché des cryptos sur le Nasdaq.

Les cryptos offrent de plus en plus d'utilité à leurs détenteurs. Les plateformes d'échange sont en train de tout faire pour ériger de grandes barrières à la sortie et fidéliser leurs utilisateurs. Concrètement et à titre d'exemple, Binance offre des prêts, une carte bancaire, du staking, du farming, des levées de fonds, du trading d'options, et est en train de développer de nombreux autres produits et services. Sur les dernières années, je trouve que Coinbase a été en retard en termes d'innovation par rapport à ses concurrents directs. Il sera donc très important pour l'entreprise d'investir dans l'infrastructure nécessaire pour supporter différentes applications de finance décentralisée et les intégrer à son écosystème.

Pour rattraper son retard, le nouveau "Project 10 Percent" de Coinbase consiste à dédier 10% des ressources du groupe aux projets de rupture les plus risqués.

Mais sur le long-terme, la compétition féroce que se livrent les dizaines d'échanges cryptos peut conduire à une guerre des prix. C'est-à-dire que les échanges devront s'aligner les uns sur les autres et réduire les frais prélevés à chaque transaction. La marge de Coinbase, très élevée aujourd'hui, risque d'être grignotée avec le temps (modulo le lancement de nouveaux services qui pourront venir la booster).

La stratégie d'Afterlife Labs

Afterlife Labs a vendu ses actions à 600$ pré-listing sur FTX, et n'est à présent plus exposé à $COIN. Sur le court-terme, je trouve qu'il y a plus d'upside à investir directement dans les cryptos, plutôt que d'investir dans Coinbase. Cela fait maintenant plusieurs mois que je mentionne sur mon Twitter Ethereum, FTX, Solana et Serum.

Je pense que nous sommes toujours dans un marché haussier des cryptos, malgré la forte volatilité des derniers jours. Il se pourrait que cet épisode de consolidation se poursuive sur plusieurs semaines ou mois, avant que le bull run ne reprenne de plus belle.

Durant cette période, Afterlife Labs achètera les dips de $COIN en dessous de 250$ sur FTX. Il y en a eu un le 22 avril et il se pourrait qu'il y en ait d'autres. La stratégie de sortie sera dépendante de l'évolution globale du marché des cryptos.

La valorisation astronomique de Coinbase en fait l'une des IPOs les plus marquantes de 2021. Coinbase pèse aujourd'hui plus que le Nasdaq, la société américaine ayant en charge la gestion des marchés boursiers du Nasdaq. 🤯 Puisque je pense que le bitcoin n'a pas fini de battre des records, je pense qu'en négociant avec brio ses affaires, Coinbase peut se réserver un avenir radieux sur les prochains trimestres.

A bientôt pour un nouvel épisode ! 🤘

📚 Articles : https://afterlifelabs.co/

🌐 Twitter : https://twitter.com/AfterlifeLabs