Le Combat des Titans : Big Tech vs. Big Bank

De quelle manière les mastodontes de la tech vont aborder le secteur financier ?

L'offensive des géants du web dans le domaine des services financiers est une évolution naturelle. Je vous en parlais dans l'épisode 5 sur les initiatives et les stratégies des big tech. Les géants comme Microsoft, Amazon, Google, Apple, Facebook, Alibaba et Tencent figurent parmi les plus grandes entreprises au monde, et ils doivent tous leur succès à leur maîtrise des données et à leur forte approche user-first.

En tirant parti de ces océans de données, ces entreprises peuvent créer des expériences toujours plus pertinentes, plus personnelles et plus intuitives pour leurs utilisateurs. Cette offre conduit à un niveau d'engagement tel qu'il permet aux géants de pénétrer rapidement une nouvelle industrie, pour éventuellement en prendre le contrôle.

Au cours de la dernière décennie, nous avons vu les big tech introduire tout d'abord leurs propres services de paiement, puis évoluer lentement vers le crédit, l'assurance, l'épargne et les investissements. Ils progressent déjà dans ce domaine aux États-Unis et en Chine, et se tournent maintenant vers l'Europe avec la mise en place de l'open banking.

Pour rappel, qu’est-ce que l’open banking ?

"Basée sur le même principe que l’Open Innovation (innovation ouverte), cette technologie vise à permettre aux banques de partager leurs données avec d’autres acteurs du secteur financier, dont les fameuses fintech. Il peut s’agir de données telles que la localisation géographique des agences bancaires et des distributeurs de billets, des services bancaires proposés dans tels ou tels établissements, mais également de données clients. La RGPD (règlement général sur la protection des données) impose toutefois aux banques une transparence totale sur les transactions commerciales réalisées avec les données bancaires de leurs clients : dépôts, virements, et autres opérations courantes." - Source : BforBank

Jusqu'à présent, l'Europe a été largement protégée de la grande marche des big tech vers les services financiers. Pénétrer le marché européen était un défi de taille en raison des différences de langue, d'adoption des technologies et de réglementation de chaque pays. Mais l'open banking est en train d'unifier le paysage financier à travers le continent, ouvrant ainsi la porte aux géants de la technologie.

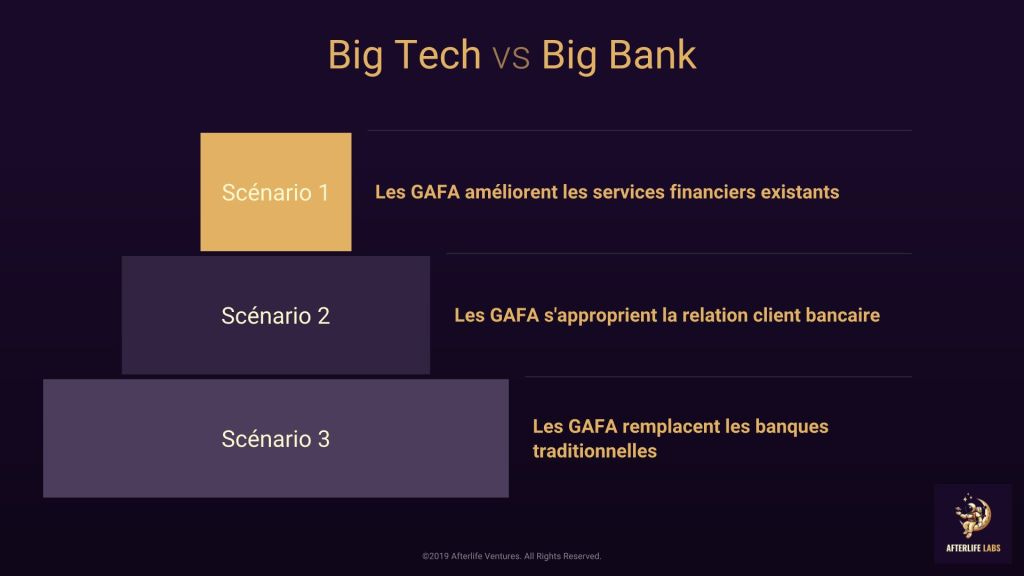

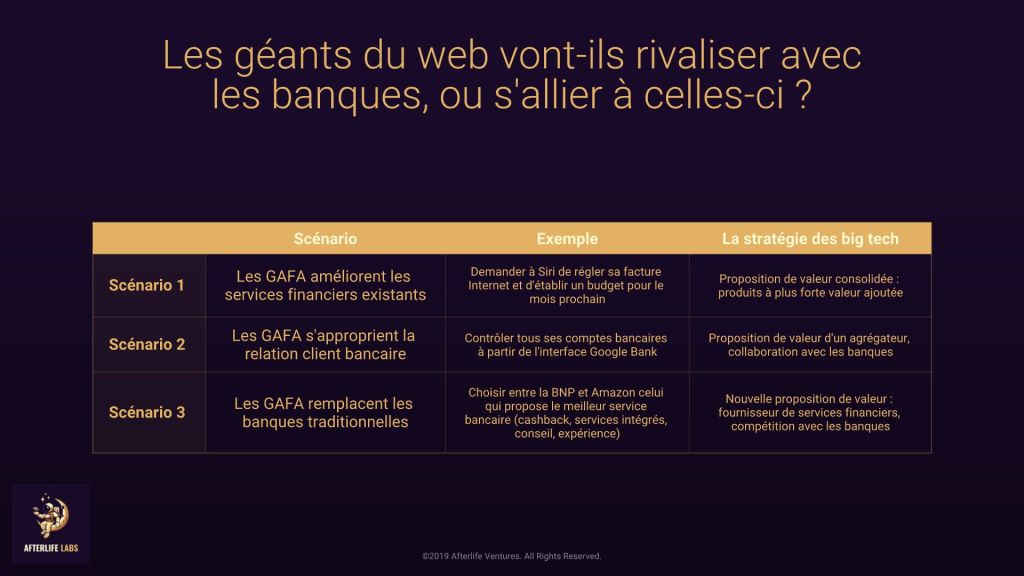

De quelle manière ces mastodontes vont-ils aborder le secteur financier ? Vont-ils rivaliser avec les banques, ou s'allier à celles-ci ? Je vais dresser ici 3 scénarios probables du grand combat stratégique Big Tech contre Big Bank.

Scénario 1 : Améliorer les services existants

Demandez à Siri de régler votre facture Internet

Il ne serait pas surprenant que les big tech lancent leurs propres applications financières au sein de leur propres écosystèmes. En parallèle de leur offre déjà existante, il pourrait y avoir un impact encore plus important si les données financières des utilisateurs étaient injectées dans les applications que ceux-ci utilisent déjà au quotidien.

Cette approche renforce la proposition de valeur des géants du web, car elle rend leurs produits qui sont déjà sur le marché encore plus pertinents et personnalisés. C'est plus simple en terme d'adoption que de proposer un nouveau produit innovant, qui nécessite que l'utilisateur change complètement son comportement.

Imaginez que vous ouvrez Google Maps et que vous vous rendez dans Mes Trajets. Vous pouvez y voir tous les lieux que vous avez visité récemment (comme c'est déjà le cas), mais également ce que vous avez acheté, où, quand et à combien. Vos habitudes d'achat peuvent être utilisées pour personnaliser vos résultats sur Google Search, et vous proposer des publicités encore plus ciblées, qui prennent en compte cette nouvelle dimension financière.

Enfin, vous pouvez demander à Alexa, Siri ou à l'Assistant Google de vous dire combien d'argent vous pouvez encore dépenser ce mois, d'établir un budget pour le mois suivant et même d'effectuer un paiement pour régler votre facture Internet.

C'est un scénario qui me paraît extrêmement probable. Nous savons que les géants du web excellent dans la création d'expériences utilisateur convaincantes. Armés d'une licence PSD2 qui leur donne l'autorisation d'accéder aux informations bancaires et d'initier des paiements, les options pour améliorer les services que des millions de personnes apprécient déjà sont vastes et infinies.

Scénario 2 : Conquérir la relation client

Contrôlez tous vos comptes bancaires à partir d'une même interface

Un deuxième scénario que je trouve intéressant concerne la conquête de la relation client bancaire par les GAFA. Les portefeuilles numériques sur mobile vont essayer de s'approprier la relation client bancaire, aujourd'hui entre les mains des banques.

Ces super portefeuilles ne font pas que rassembler les différents comptes bancaires d'un utilisateur au sein d'une seule application. Qu'on soit dans un contexte online ou offline, ils permettent aussi d'initier des paiements à partir de n'importe quel compte sur cette même application.

Cela signifie qu'avec un portefeuille numérique, les utilisateurs n'ont plus à porter de cartes bancaires physiques, ni à se connecter à des applications bancaires différentes pour effectuer leurs paiements. Tout se ferait au sein de l'écosystème des GAFA.

Et si ces GAFA peuvent vous fournir une vue en temps réel des transactions et des soldes de vos comptes dans un portefeuille numérique, cela signifie que vous allez avoir beaucoup moins d'engagement avec votre banque.

Les big tech vont ainsi s'immiscer entre un client et ses différentes banques, et tenter de gagner l'attention exclusive de ce client. L'ensemble du processus de paiement serait alors énormément simplifié, dans un environnement numérique déjà acquis par l'utilisateur.

À mesure que le nombre de points de vente physiques acceptant les paiements mobile augmente, la menace d'une prise de contrôle des big tech sur la relation client bancaire augmente elle aussi. Les banques vont devoir se réinventer et se différencier.

Scénario 3 : Prendre la place des banques

Vous choisissez entre la BNP et Google celui qui vous propose le meilleur service bancaire

Au fur et à mesure que les consommateurs et les commerçants deviennent de plus en plus à l'aise avec les paiements mobiles et les produits numériques, nous pourrions voir les géants du web commencer à offrir leur propre marque de services financiers. On en voit déjà les prémisses.

Étant donné que les GAFA exploitent certaines des plus grandes places de marché en ligne au monde (Facebook est une place de marché de la publicité, Amazon une place de marché de produits), il semble inévitable pour des raisons économiques qu'ils fassent leur premier pas vers le remplacement complet de certains services bancaires primaires. Par exemple, en créant leurs propres systèmes de paiement qui récompensent les utilisateurs pour leur fidélité.

Un exemple emblématique de cette tendance est l'Apple Card, mise en ligne d'abord aux États-Unis et dont le lancement européen devrait suivre. C'est une carte bancaire sans frais, qui reverse aux utilisateurs un pourcentage du montant de leurs dépenses sous forme de cashback, et qui les aide à gérer leurs finances pour éviter les frais d'intérêt.

Google est lui aussi en train de renforcer son positionnement sur les services bancaires, avec le lancement prochain d’une offre de comptes courants pour l'instant baptisée Google Cash. Amazon de son côté a annoncé une offensive sur les comptes courants pour jeunes (comprendre : les futurs consommateurs). Quant à Facebook, il mise sur une crypto-monnaie globale pour le paiement à l'international (cf. l'épisode 5).

La position des big tech en tant que fournisseurs financiers pourrait devenir encore plus solide lorsque la capacité d'effectuer des paiements est combinée à des services tels que la facturation intégrée et la gestion des reçus numériques, à la fois pour les paiements en ligne et dans les magasins physiques. Pour ensuite gagner du terrain dans des domaines tels que les avances de fonds ou les assurances.

Lorsque des produits hautement compétitifs peuvent être délivrés sur une plateforme élégante que l'utilisateur apprécie déjà, il peut être très difficile pour les fournisseurs traditionnels de rivaliser. Pour le moment, cependant, on voit surtout les GAFA s'allier avec des fournisseurs bancaires classiques. Google avec Citigroup, Apple avec Goldman Sachs, Amazon avec JPMorgan Chase. Mais peut-être viendra, dans quelques années, le moment de rivaliser plutôt que de collaborer.

Conclusion : Beyond banking

Jusqu'à présent, seul Google a une licence pour fonctionner en tant que Account Information Service Provider (c'est à dire qu'il peut récupérer les données bancaires d'un utilisateur chez sa banque) ainsi qu'en tant que Payment Initiation Service Provider (c'est-à-dire qu'il est autorisé à initier des paiements depuis au nom de l'utilisateur) sous PSD2. Les autres sont en train de tester des API en attendant qu'une licence leur soit octroyée.

Et tandis que l'offensive des GAFA pourrait prendre différentes formes, de la conquête de la relation client bancaire à la concurrence directe avec les banques, une chose est sûre : nous pouvons certainement nous attendre à voir une nouvelle gamme de services financiers lancée sur le marché.

À l'heure actuelle, l'avantage est toujours du côté des banques. Elles sont plus proches des clients et ont déjà établi une relation de fournisseur financier avec eux. Mais pour garder une longueur d'avance sur les big tech, les banques devront battre ces entreprises à leur propre jeu : en se concentrant sur les clients et en leur proposant des produits et services à plus forte valeur ajoutée grâce à la personnalisation.

Cette nouvelle approche va très probablement pousser les établissements bancaires vers des services extra-financiers. C'est ce qu'on appelle le beyond banking ["au-delà de la banque" en anglais]. Dans cette logique, il ne s'agit pas d'aider l'individu uniquement lorsqu'il a besoin d'un service financier, mais de se positionner en amont ainsi qu'en aval de ce besoin.